乙二醇丁(dīng)醚:8月價格(gé)上行因素(sù)解析

2025年12月(yuè)成本面強(qiang)勢助推,國(guo)内乙二醇(chún) 丁醚市場(chang)延續之前(qian)上行趨勢(shi),截至目前(qian),華東乙二(èr)醇丁醚市(shì)場散水現(xian)金均價爲(wei)10398元/噸,環比(bǐ)上月上漲(zhǎng)4.67%,華南乙二(er)醇丁醚市(shì)場散水現(xiàn)金均價爲(wèi)10697元/噸,環比(bǐ)上月上漲(zhang)3.01%。以下我們(men)将對相關(guan)價格影響(xiǎng)因素進項(xiang)具體解析(xī)。1、成本支撐(cheng)強勢

表 1 8月(yue)中國乙二(er)醇丁醚上(shang)遊原材料(liào)漲跌一覽(lǎn)表

由上表(biǎo)可知,2025年12月(yue)對于中國(guo)乙二醇丁(ding)醚上遊原(yuan)材料市場(chang)整體支撐(cheng)力度強勢(shi),其中8月上(shang)旬支撐明(ming)顯。月内國(guo)産乙二醇(chun)丁醚整體(ti)行業利潤(rùn)低微,平均(jun1)利潤僅爲(wèi)155元/噸左右(you),國産方面(mian)低價惜售(shou)心态強烈(liè),加之本身(shēn)開工低位(wei),市場報盤(pán)接連上行(hang)提振賣方(fāng)市場。

2、港口(kou)貨源相對(dui)集中,主力(lì)持貨貿易(yi)商報盤心(xin)态向好

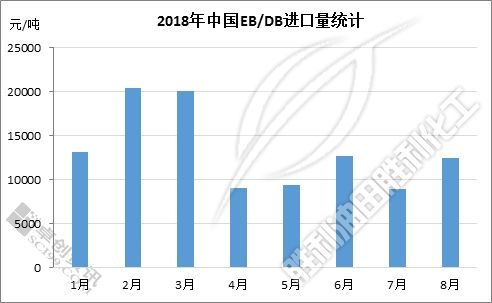

從(cóng)進口方面(miàn)來講,進口(kǒu)格局相對(dui)明顯,8月上(shang)旬中國乙(yǐ)二醇丁醚(mi)到港船貨(huò)消息偏少(shao),且港口貨(huo)源相對集(ji)中,整體庫(kù)存較前期(qi)呈現震蕩(dang)下行趨勢(shì),場内主力(lì)持貨貿易(yì)商拉漲心(xīn)态漸起,市(shi)場整體商(shang)談重心整(zhěng)體上行。下(xia)旬到港貨(huo)量相對集(jí)中,但綜合(he)8月整體進(jin)口數量來(lai)看,卓創統(tǒng)計8月中國(guó)EB/DB到港貨量(liàng)在12832噸左右(yòu),正常偏多(duo)水平,一定(ding)程度影響(xiǎng)業者參市(shì)心态,市場(chang)上行動力(li)減緩,整體(tǐ)觀望運行(hang)爲主。

3、國産(chan)開工負荷(he)低位,港口(kǒu)競争壓力(li)相對減輕(qīng)

2025年12月中國(guó)乙二醇丁(ding)醚市場上(shàng)行另一原(yuán)因在于國(guo)産方面報(bao)盤提振,以(yǐ)及裝置低(dī)負荷運行(háng),場内主力(li)廠家一方(fang)面受原料(liao)環氧乙烷(wán) 供應不足(zu)影響,裝置(zhì)難以滿負(fu)荷運行,另(ling)廠家行業(ye)利潤低微(wei),整體開工(gong)積極性較(jiào)低,從側面(mian)來講,國産(chǎn)方面動作(zuò),一定程度(du)爲港口方(fāng)面價格上(shang)行提供相(xiang)當大的利(lì)好支撐。

以(yǐ)上三點是(shì)8月國内乙(yǐ)二醇丁醚(mí)市場上行(hang)最大動力(li),目前8月底(dǐ),今年整體(ti)行業表現(xiàn)略顯沉悶(men),需求面表(biao)現尚令人(rén)期待,從目(mu)前行業運(yun)行情況來(lai)看,短時間(jian)消息面缺(quē)乏指引,多(duō)空消息互(hù)相抵消,短(duan)線國内乙(yi)二醇丁醚(mi)市場僵持(chi)整理爲主(zhǔ)線。

來源:卓(zhuo)創化工